Par Aymeric Ducrocq, Directeur Énergies Marines Renouvelables – EMR France chez EDF Renouvelables

L’objectif de neutralité carbone à l’horizon 2050 suppose une électrification massive de notre économie et de notre société, et une expansion sans précédent de nos capacités de production d’électricité renouvelable à l’échelle européenne. L’éolien en mer, encore émergent en France mais développé depuis plus d’une vingtaine d’années en Europe du Nord, est ainsi appelé à devenir l’un des piliers de notre système électrique dans les prochaines décennies. Cela n’ira pas sans de nombreux défis, en termes de planification et de politiques publiques, en termes d’acceptabilité (notamment environnementale), mais aussi en termes d’investissement et de structuration de la chaîne de valeur. Ces défis sont à notre portée si l’ensemble des acteurs (pouvoirs publics nationaux et locaux, porteurs de projets, équipementiers, armateurs…) se mobilisent et disposent de la visibilité suffisante – c’est le maître mot pour favoriser de tels investissements. Sous cette condition, l’éolien en mer sera en mesure d’apporter une contribution majeure à la transition énergétique et aux enjeux d’emploi et d’activité industrielle.

La Stratégie française pour l’énergie et le climat (SFEC) vise à porter à 50% la part de l’électricité dans nos consommations énergétiques en 2050 – contre un quart environ aujourd’hui. Cela suppose un volume considérable de nouvelles capacités de production, dont l’éolien en mer prendra nécessairement une part importante compte tenu des qualités intrinsèques de cette technologie, et en particulier son facteur de charge nettement supérieur à celui des autres énergies renouvelables – de l’ordre de 40-50% pour l’éolien en mer contre 25% pour l’éolien terrestre et 15% pour le photovoltaïque sous nos latitudes. Les perspectives de long terme visent ainsi 45 GW de puissance installée pour l’éolien en mer en France en 2050 contre à peine 1,5 GW aujourd’hui en service (et autant en cours de construction), avec un point de passage lui-même ambitieux de 18 GW en 2035.

À lire aussi : Réduction de l’empreinte carbone : les freins, les moyen

L’éolien en mer présente de nombreux atouts pour servir la transition énergétique et stimuler l’activité industrielle

Si l’éolien en mer suscite autant d’attentes – y compris au niveau européen, la Commission ayant fixé une cible à 300 GW de puissance installée à l’échelle du continent en 2050 – c’est avant tout en raison des qualités intrinsèques de cette énergie. La qualité de la ressource d’abord, puisque le vente souffle en mer avec davantage de puissance et de régularité, ce qui augmente la production de la technologie éolienne par rapport aux installations terrestres et explique son facteur de charge supérieur. L’empreinte carbone très faible de cette technologie ensuite, puisque selon l’Ademe, l’électricité produite par l’éolien maritime affiche une intensité carbone moyenne de 16 g/KWh – supérieure au nucléaire (6 g/KWh) mais très inférieure au gaz (400 g/KWh) et au mix électrique français dans son ensemble (37 g/KWh de moyenne sur 2018-21).

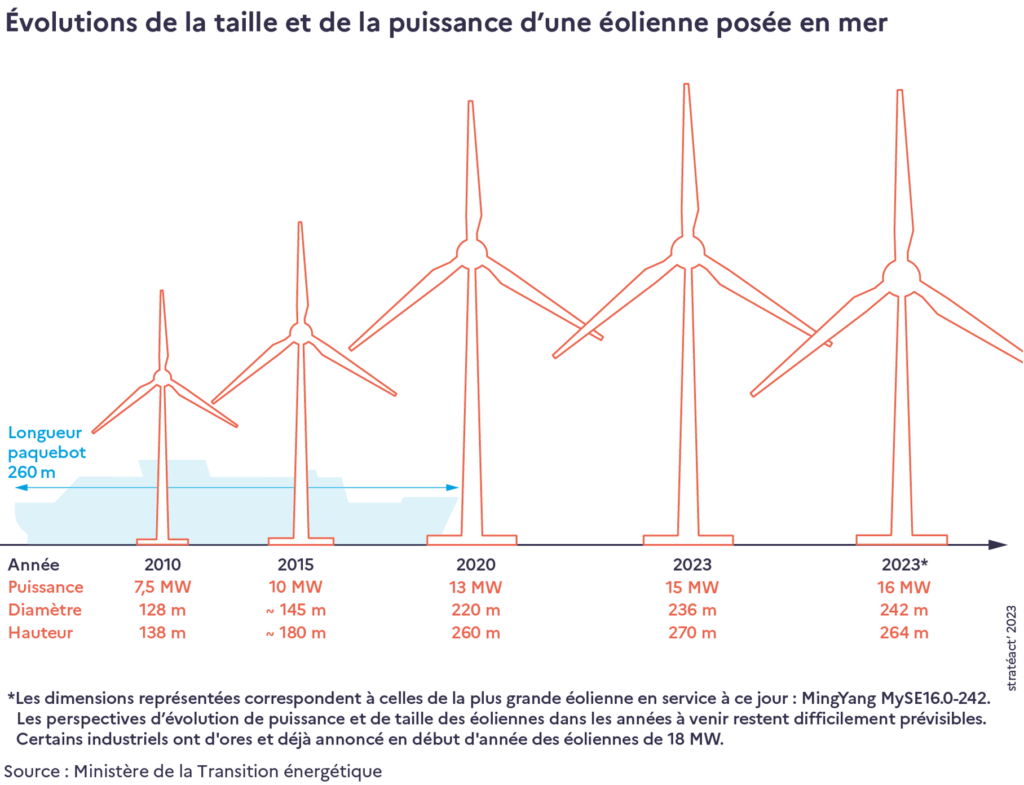

En outre, des progrès techniques majeurs réalisés ces dernières années ont permis à l’éolien maritime d’imposer sa compétitivité par rapport aux prix observés sur le marché de gros de l’électricité (aujourd’hui entre 60 et 70€ / MWh en France). Le levier le plus puissant à cet égard, même s’il n’est le seul, a résidé dans l’augmentation régulière de puissance des turbines installées en mer, qui permet des effets d’échelle importants sur les coûts de construction et d’exploitation des parcs. A titre illustratif, la puissance unitaire moyenne des machines était de l’ordre de 6 MW en 2015 puis est passée à 10 MW en 2020 et atteint près de 15 MW en 2023.

Enfin, la filière de l’éolien maritime a créé de nouvelles opportunités économiques pour les territoires. En France, ce sont plus de 8000 emplois qui ont été créés à la faveur de la construction des premiers parcs. Trois usines de fabrication de pales et de nacelles ont été construites par General Electric (ex-Alstom) et Siemens à Saint-Nazaire, Cherbourg et Le Havre. Les Chantiers de l’Atlantique ont trouvé un relais de croissance dans la construction des sous-stations électriques en mer, en complément de leur activité historique de construction navale. La construction de navires de service, la fabrication des câbles électriques ou encore les travaux d’aménagement portuaire qui accompagnent l’essor de la filière sont autant d’opportunités économiques supplémentaires. Pour les territoires d’implantation des parcs, ce sont aussi plusieurs milliers d’emplois directs qui sont mobilisés sur les phases de construction (2300 pour le parc de Saint-Nazaire par exemple, dont les deux tiers en Pays de la Loire) et un potentiel de 20 000 emplois à l’horizon 2035 si les ambitions de construction qui sont affichées se matérialisent.

À lire aussi : L’Europe, théâtre de guerre nucléaire entre États-Unis et

L’essor de la filière reste un défi et suppose de mobiliser tous les acteurs

Le premier enjeu consiste à donner la visibilité nécessaire aux acteurs industriels et aux développeurs de projets, afin de stimuler les investissements requis. C’est la responsabilité des pouvoirs publics qui s’articule autour de trois défis : organiser la planification des futurs parcs, dans le temps et dans l’espace, pour permettre aux différentes façades maritimes de préparer l’accueil de ces nouvelles infrastructures de production électrique – les annonces faites par le gouvernement le 18 octobre dernier vont d’ailleurs précisément dans ce sens; organiser de manière régulière et prévisible les appels d’offres pour l’obtention des concessions, pour offrir aux développeurs de projets et à toute la filière en aval un plan de charge stable – en évitant les « trous d’air » tels que celui connu par le marché français entre 2019 et 2023, lequel explique en partie la fragilisation actuelle de certains acteurs industriels ; et enfin simplifier et accélérer les procédures pour réduire le temps administratif de développement des parcs, qui reste aujourd’hui significativement plus lent en France que dans les pays voisins. Beaucoup de progrès législatifs ont été faits en ce sens depuis 2018 mais les moyens (humains) de l’État ne sont pas à la hauteur de la tâche et la durée des procédures d’appels d’offres et d’autorisation pourrait être raccourcie d’au moins deux ans via des mesures de simplification.

La filière industrielle, de son côté, doit engager des investissements significatifs pour à la fois augmenter ses capacités et maintenir sa compétitivité. Les ambitions d’équipement affichées par les pouvoirs publics pour 2030 et 2050 supposent en effet un renforcement des capacités de production de turbines (nacelles et pales), de mats, de fondations, et de navires d’installation… Et ces investissements doivent se faire en cohérence car la taille des turbines détermine la dimension des autres équipements ainsi que des navires, voire des installations portuaires. La filière se trouve ainsi en forte tension avec, sur certains segments de la chaîne de valeur, 20 à 40% des capacités requises pour atteindre les objectifs 2030 qui font défaut (selon une étude du cabinet Wood MacKenzie publiée en septembre 2023). Ce défi se présente de surcroît dans une conjoncture difficile pour certains acteurs industriels (en particulier les turbiniers dont la profitabilité a fortement chuté ces dernières années) et dans un contexte de renchérissement du coût du capital.

Au-delà de ces investissements capacitaires, la filière doit aussi soutenir son effort d’innovation pour maintenir la compétitivité de l’éolien en mer. Cela suppose en premier lieu de poursuivre les gains de puissance unitaire des turbines et de viser des machines de plus de 20 MW, afin de dégager de nouveaux effets d’échelle sans dégradation de la fiabilité. Les équipementiers chinois sont d’ores et déjà sur cette courbe et seront en mesure d’imposer leurs produits si la filière européenne ralentit ses investissements. Cela suppose aussi d’engager pour l’éolien maritime flottant, aujourd’hui moins mature et moins compétitif, la même dynamique de gains de productivité que celle suivie ces quinze dernières années pour l’éolien maritime dit posé, via une standardisation et une production en série des flotteurs notamment. Alors que la technologie du flottant devrait représenter 5% du marché mondial de l’éolien maritime en 2035 et une part significative du marché français à terme, il est essentiel que la filière européenne parvienne à en réduire le coût pour offrir une option supplémentaire de décarbonation et de développement industriel à notre économie.

Les développeurs de projets, enfin, ont une responsabilité clef dans la réussite de ce grand programme d’équipement électrique. Non seulement dans la maîtrise d’ouvrage de ces grands projets d’infrastructure et dans le portage du risque financier qui les caractérise. Mais aussi dans la bonne intégration de ces projets dans leur environnement : en effet, la contribution de l’éolien en mer à la transition énergétique ne suffit pas, il faut aussi démontrer l’exemplarité écologique de ces projets via la minimisation des impacts environnementaux et leur surveillance rigoureuse, ainsi que leur faculté à s’intégrer harmonieusement dans leurs territoires, via la coexistence avec les autres activités humaines, notamment la pêche. La prise en compte ab initio de ces enjeux, en s’appuyant sur la science, les retours d’expérience des parcs existant en Europe et le dialogue avec les diverses parties prenantes sont au cœur du modèle suivi en France jusqu’à présent et doit continuer de structurer les développements à venir.

À lire aussi : Le processus de la Mondialisation

#ÉolienMaritime, #ÉnergiesRenouvelables, #TransitionÉnergétique, #EmploisVerts, #IndustrieÉolienne, #ÉolienOffshore, #InnovationTechnologique, #ÉnergiesPropres, #TurbinesÉoliennes, #DéveloppementDurable, #ÉconomieVerte, #ÉnergiesMarines, #FlottantsOffshore, #NeutralitéCarbone, #RéductionCO2, #ImpactÉcologique, #CoexistencePêcheÉolien, #FranceTransitionÉnergétique, #Décarbonation, #SobriétéÉnergétique, #ChantiersDeLAtlantique, #SaintNazaireÉolien, #ParcsÉoliens, #InvestissementsVerts, #ÉolienEuropéen, #StandardisationÉolien, #ÉnergiesDurables, #TechnologieVerte, #PlanificationÉnergétique